앞선 글에서 AI기술 발전에 따른 전력산업 전반의 슈퍼 사이클에 대해서 짚어봤다. 그때는 변압기와 배전반 중심으로 효성중공업, HD현대일렉트릭, LS일렉트릭 등을 알아봤는데 이번에는 그 다음 단계, 즉 선을 깔고 변전소를 짓고 해저에 케이블을 내리는 기업들을 살펴보고자 한다.

“변압기만 보면 놓치는 것”

변압기는 공장에서 만들어져 현장에 설치되는 장비다. 그렇다면 그걸 실제로 연결하는 일, 수백 킬로미터의 송전선을 가설하고 변전소를 짓고 해저에 케이블을 내리는 일은 누가 할까? 이 시장도 알고보면 꽤 규모가 크다는 걸 알 수 있다.

블룸버그NEF에 따르면 2025년 전 세계 전력망 투자액이 처음으로 $4,700억을 돌파할 전망이다. 이 중 미국만 $1,150억인데 투자 증가율은 배전(연 9%)보다 송전(연 16%)이 두 배 가까이 빠른 상황이다. 모닝스타는 2025년부터 2030년까지의 미국 전력 인프라 투자금액을 $1.4조로 추산한다. 직전 10년 투자의 두 배인 것이다.

이 투자금액이 어느 기업군으로 흐를지 살펴보면,

첫째, EPC 시공사—실제로 선을 깔고 변전소를 짓는 회사들

둘째, HVDC 시스템 공급사—장거리 직류 송전 컨버터·시스템을 설계·납품하는 회사들

셋째, 초고압 케이블 제조사—해저케이블을 포함한 HVDC용 케이블을 만드는 회사들이다. 이 세 영역에서 앞서가는 기업이 각각 따로 있고 안을 들여다보면 사실상 과점에 가까운 구조다.

계통 병목은 어느정도나 될까? 2024년 말 기준 미국에서 전력망 연결을 대기 중인 발전·ESS 용량이 2,290GW라고 한다. 현재 미국 전체 가동 용량(약 1,200GW)의 두 배 가까이 되는 규모이다. 버클리 랩에 따르면 이 중 상당수는 실제 상업운전까지는 가지 못한다고 하는데, 그 점을 고려하더라도 이 병목이 해소되려면 결국 송전선을 ‘더’ 깔고 변전소를 ‘더’ 지어야 한다. 계통 병목은 장비 부족이 아니라 건설 병목으로 볼 수 있는 이유이다.

“선을 실제로 까는 회사 — Quanta Services”

Quanta Services(NYSE: PWR)는 미국 최대 T&D(송배전) 시공 EPC 기업이다. 변압기가 장비라면, Quanta는 그 장비를 설치하고 전선을 연결하고 변전소를 완성하는 회사로 보면 된다. 직원 6만 9500명, 2025년 매출 약 279억달러. 사업 내용만 보면 단순 건설사 같지만, 실제로는 그리드 현대화 투자의 가장 직접적인 수혜 기업 중 하나다.

2025년 3분기 수주잔고가 440억 달러로 사상 최대를 기록했다. 그리고 4분기 매출이 전년 동기 대비 19.7% 늘어 $78.4억, EPS는 컨센서스를 4.6% 상회한 $3.16이었다. 주목할 건 수주 구조가 바뀌고 있다는 점인데, 과거에는 재생에너지 접속 공사, 노후망 교체 위주였다면 지금은 데이터센터 전력 연결이 대형 수주의 한 축이 됐다.

가장 눈여겨 볼 건 2025년 3분기에 발표한 NiSource 수주다. NiSource가 Quanta에 맡긴 것은 단순 변전소 공사가 아니다. 발전 설비·배터리 저장장치·송전선·변전소·지하 인프라를 통틀어 약 3GW 규모의 전력 인프라를 일괄 설계·조달·시공하는 계약이다. 대형 부하 고객(사실상 하이퍼스케일 데이터센터)을 위한 프로젝트라 볼수 있다. Quanta가 이제 전통 유틸리티 파트너를 넘어 빅테크의 전력 인프라 EPC 파트너로 포지션을 바꾸고 있다는 긍정정인 신호다.

Quanta가 흥미로운 이유는 리스크 구조도 변압기 제조사와 다르다는 점이다. 변압기는 설계·제작·납기 자체가 병목이지만, Quanta는 인력과 허가로 본다. 미국에서 송전선을 새로 깔려면 州 정부의 허가, 토지 수용, 환경 영향 평가 절차가 필요한데, 이런 점들 때문에 같은 계통 투자 사이클에서도 Quanta는 상대적으로 규모는 크지만 마진이 낮고, 변압기 제조사는 규모는 작지만 마진이 높다. 두 기업이 상호 보완적인 이유다.

경쟁사로는 MYR Group(MYRG)이 있다. Quanta보다 규모가 작고 주로 중소형 T&D 프로젝트와 C&I 전기 공사를 담당한다. 데이터센터 전기공사 직접수주 비중이 높아 Quanta와는 포지션이 약간 다르다.

“변압기도 HVDC도 다 만드는 회사 — GE Vernova”

GE Vernova(NYSE: GEV)는 꽤 복잡한 회사다. 가스 터빈, 풍력, 그리고 전력망 장비(변압기·HVDC·그리드 소프트웨어)를 모두 만든다. 한 회사 안에서 발전소를 짓는 사람과 그 전기를 전송하는 장비를 만드는 사람이 공존하는 구조인데, 투자 관점에서 보면 GE Vernova는 단순히 “전력기기 회사”가 아니라 에너지 풀스택 플레이어에 가깝다고도 볼 수 있다.

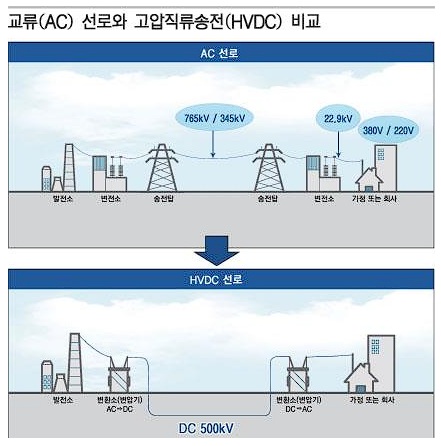

교류(AC) 선로와 고압직류송전(HVDC) 방식 비교 [사진 출처(내일신문)]

2025년 연간 실적도 인상적이다. 매출 $381억, 수주잔고 $1,500억. Electrification 세그먼트(그리드 장비 포함) 수주는 2025년 한 해 동안 21% 성장했고, 장비 백로그는 전년 대비 53% 늘어 $305억에 달했다. CEO은 하이퍼스케일러들과 2035년까지 이어지는 볼륨 계약을 논의 중이라고 밝혔다.

그런데 GE-V에서 가장 주목할 움직임은 따로 있다. 2025년 10월 멕시코 Prolec GE 지분 50%를 $53억에 인수하겠다고 발표했는데 올해 중순 쯤 완전 자회사로 편입을 앞두고 있다. Prolec GE는 미국 내 5개를 포함해 글로벌 7개 생산거점을 둔 대형 변압기·변압기 부품 제조사다. 직원 1만 명, 북미 변압기 공급망에서 상당한 위치를 차지하고 있다. GEV는 이 인수로 이전까지 부족했던 북미 변압기 생산 역량을 한꺼번에 채운 셈인데, 한국 변압기 3사가 장악하고 있던 시장에 대형 경쟁자가 생긴게 됐다.

HVDC 쪽에서는 독일 BalWin5 해상 컨버터 스테이션 수주, 인도 HVDC 리퍼비시 첫 계약, 그리고 Hitachi Energy·Siemens Energy에 이어 세 번째 플레이어로서 유럽 시장 재진입이 이어지고 있다. 2026년 GE-V 가이던스는 매출 $440~450억, Electrification 세그먼트만 $135~140억(Prolec GE $30억 포함)이다. 여기서 Electrification 세그먼트 EBITDA 마진이 17~19%라는 점이 중요하다. 가스 터빈 사업과는 성격이 다른, 구조적으로 마진이 높아지는 중이다.

다만 GE-V를 볼 때 풍력 사업이 여전히 발목을 잡는다. Offshore Wind 세그먼트 손실이 2025년에는 약 $600, 올해는 약 $400M 수준이다. ‘Power+Electrification’이 벌어오는 돈을 ‘Wind’가 갉아먹는 구조다. 이 부분이 정상화되는 시점이 GE-V 주가의 진짜 재평가 트리거가 될 수 있다고 생각된다.

“해저에 케이블을 까는 회사 — Prysmian”

Prysmian(BIT: PRY)은 세계 최대 케이블 제조사다. 이탈리아 밀라노 상장 기업이라 국내에는 덜 알려졌지만, 전력망 HVDC 케이블 시장에서는 Nexans, NKT와 함께 사실상 3강 과점을 형성하고 있다. 특히 525kV급 이상 초고압 해저케이블은 이 세 회사 외에 대규모 상업 생산이 가능한 기업이 사실상 없다.

2025년 실적이 회사 창사 이래 최고였다. 매출 196.5억 유로, Adjusted EBITDA 23.98억 유로(마진 14.2%), 잉여현금흐름 11.71억 유로. 그리고 Transmission 부문 EBITDA가 4분기에에 마진 20.9%를 기록했는데, 이건 원래 2028년 목표로 잡아놓은 숫자를 3년이나 일찍 달성한 것이다. 백로그는 170억 유로, 거기에 아직 공식 편입되지 않은 수주 20억 유로가 별도로 있다. 쉽게 말해 5년치 이상의 HVDC 케이블 생산 물량이 이미 확정된 셈이다!

2024년에는 미국 로우볼티지 케이블 1위 기업 Encore Wire를 39억 유로에 인수했는데, 이 인수로 Prysmian은 미국 시장에서 초고압 해저케이블부터 데이터센터 내부 배선까지 풀레인지 커버리지를 갖췄다. 미국 데이터센터 건설 붐이 Prysmian의 수요처가 될 수 있다는 얘기다.

기업 자체는 국내에 많이 알려져 있지 않지만, Prysmian의 전망은 꽤 많이 알려져 있다. 이미 지난 1년 주가가 56.6% 올랐고, 현재 밸류에이션이 부담스럽다는 의견도 있다. 그런데 다른 각도에서 생각해보면 Prysmian Transmission 부문의 백로그 170억 유로는 연 매출 32.6억 유로 기준으로 5년치가 넘는데, 이 물량이 소화되는 동안 마진 20%대가 계속 유지된다면, 지금 밸류에이션이 “비싸다”는 결론이 정답은 아닐 수 있다는 것이다.

“수주잔고로 역산해보기”

세 회사 수주잔고를 나란히 놓고 보면 공통점이 있다. 모두 연매출의 1.4배에서 5배를 웃도는 잔고를 이미 확보했다는 점이다. 이건 단순 성장 스토리가 아니라 이미 확정된 미래 매출이 쌓여있다는 얘기다.

백로그 커버리지 역산

Quanta Services

수주잔고 $440억 ÷ 2025년 매출 ~$280억 = 약 1.5년치 선확보. 2026F 매출 $375억 컨센서스가 유지된다면 잔고 소진 속도와 신규 수주 유입이 균형을 맞추는 구조다.

GE Vernova Electrification

장비 백로그 $305억 ÷ Electrification 세그먼트 매출 $96억(2025) = 약 3.2년치. Prolec GE 인수로 생산 능력이 늘어났으니 소화 속도가 빨라질 수 있다.

Prysmian Transmission

백로그 €170억(+미편입 €20억) ÷ 2025 Transmission 매출 €32.6억 = 약 5.2년치. 생산 공장 포화 상태다. 마진 20% 이상을 유지하면서 잔고를 소화한다는 게 핵심 투자 논리다.

Prysmian Transmission만 따로 계산해보면 더 구체적이다. 백로그 €190억(공식+비공식) × EBITDA 마진 20% 가정 = 잠재 EBITDA €38억. 이게 3~5년에 걸쳐 분산 인식된다면 연 €7~12억 수준이다. (물론 확정되는 이익은 아님!) 현재 Prysmian 그룹 전체 EBITDA 가이던스(€26~28억)의 25~45%를 Transmission 하나가 만들어낼 수 있다는 얘기다. Transmission이 이제 Prysmian의 전략 핵심이 될지 지켜봐야 하는 이유다.

Quanta는 성격이 조금 다른데, EPC 시공 사업 특성상 EBITDA 마진이 7~9% 수준으로 제조사보다는 낮다. 대신 규모가 크다. $280억 매출에 마진 8% 적용하면 EBITDA $22억 쯤 되고, 이건 절대 작은 숫자가 아니다. 그리고 수주잔고 $440억이 지속적으로 갱신되는 한 성장이 꺾일 이유도 없다.

“이 섹터의 리스크와 ETF 분석”

이 섹터의 리스크는 변압기 제조사 리스크와는 조금 성격이 다르다. 변압기는 관세와 경쟁 심화가 핵심 리스크였는데, EPC·HVDC·케이블은 다른 문제가 있다.

허가 지연이 가장 현실적인 위협이다. Quanta가 수주잔고를 아무리 쌓아도, 실제 착공이 허가 지연으로 밀려버리면 매출 인식이 늦어진다. 미국에서 송전선 하나를 새로 깔려면 연방·주·지방 정부 허가가 중첩된다. DOE가 2025년 9월 “Speed to Power” 이니셔티브를 출범시킨 것 자체가 이 문제를 인정한 것이다. 트럼프 행정부가 규제 간소화에는 우호적이지만, 연방 전력망 계획에 개입하는 방식이 예측 불가능하다는 점이 또 다른 변수다.

Prysmian에는 구리·알루미늄 원자재 가격도 마진 변동성에 영향을 준다. HVDC 케이블이 구리 함량이 높다보니 고정가 계약방식에서 원자재가 급등하면 마진이 줄어들게 되는 것이다. 2025년 4분기 Power Grid 부문 마진이 일시적으로 떨어진 것도 구리 프리미엄 급등 탓이었다.

GE-V는 ‘Wind’ 사업 손실이 언제 정상화되느냐가 가장 큰 변수다. ‘Electrification’이 아무리 잘 해도 ‘Wind’가 발목을 잡으면 주가 리레이팅이 늦어진다.

그럼에도 불구하고 이 세 기업의 공통점은 수주잔고 기반 실적 가시성이다. 이미 확보한 물량이 3~5년치다. 단기 경기 변동에 흔들릴 구조가 아니다.

이 테마를 ETF로 접근한다면, 앞서 다른 글에서 소개한 GRID·ZAP·AMPS가 가장 직접적인 투자 방식이다. 국내 ETF 중에서는 TIGER 코리아AI전력기기TOP3플러스가 있지만 K-변압기 3社 중심이라 이 섹터와 성격이 약간 다르고, KODEX 미국AI전력핵심인프라와 RISE AI전력인프라가 GEV·Quanta 같은 미국 기업 비중이 높아 더 유사하다고 볼 수 있다. (단, Prysmian은 이탈리아 상장 기업이라 대부분의 국내 ETF에서 비중이 낮거나 없을 수 있음/확인필요!)

정리를 해보면, 앞선 포스팅이 “전기를 만드는 장비” 중심이었다면, 이번 포스팅은 “전기를 연결하는 인프라” 기업에 대해 알아봤다. 계통 병목은 장비 문제가 아니라 건설·케이블·HVDC 시스템 문제이고, Quanta는 그걸 짓는 회사, GEV는 그걸 위한 장비를 만드는 회사, Prysmian은 그걸 해저까지 연결하는 케이블을 만드는 회사임을 알게되었다. 세 기업을 함께 보면 계통 병목 해소 사이클의 전체 밸류체인이 조금이나마 눈에 들어온다.