74종의 SMR 설계도가 경쟁하고 있지만 실제로 착공한 곳은 손에 꼽힌다.

목차

02

착공 현장이 있는 프로젝트 vs 슬라이드만 있는 프로젝트

03

NuScale, Oklo, TerraPower — 주가는 올랐는데 발전소는 어디 있나

“빅테크가 원전에 돈을 쏟는 진짜 이유”

마이크로소프트 CEO 사티아 나델라가 팟캐스트에서 한 말이 이 산업의 현재를 가장 잘 요약한다 볼 수 있다. 그는 “지금 가장 큰 문제는 칩이 아니라 전력이고, 칩이 아무리 많아도 전기가 없으면 놀고 있을 수밖에 없다”고 했는데, 엔비디아 GPU를 수천 개 쌓아놔도 꽂을 콘센트가 없으면 무용지물이라는 뜻이다.

정말 그런지 숫자로 확인해 보자. 하이퍼스케일러들의 2026년 데이터센터 투자 규모는 약 7,000억 달러에 달한다. 아마존이 2,000억 달러, 구글이 1,750~1,850억 달러다. 오라클은 최근 정리해고를 하면서 AI 데이터센터 건설에 200억 달러 정도의 자금 부족을 인정하기도 했다. 이 모든 시설이 요구하는 전력은 상상을 초월한다. AI 데이터센터 하나에 최대 5GW가 필요한데, 기존 대형 원자로 한 기의 출력이 1,000~1,400MW 수준이니 원자로 4~5기를 돌려야 데이터센터 하나를 감당할 수 있다는 계산이 나온다.

그래서 빅테크가 직접 원전에 손을 댔다. 마이크로소프트는 스리마일 아일랜드 원전 재가동에 16억 달러를 투자하며 20년 전력구매계약(PPA)을 체결했고, 2027년 가동을 목표로 한다. 메타는 6.6GW 규모의 핵 에너지 프로젝트를 발표하며 Vistra, Oklo, TerraPower 세 곳과 동시에 계약했다. 아마존은 200억 달러 이상을 들여 서스쿼해나 원전을 AI 데이터센터 전용 전력원으로 전환하고 있고, X-energy에 5억 달러를 투자했다. 구글은 Kairos Power와 500MW 규모의 SMR 개발 계약을 맺었다.

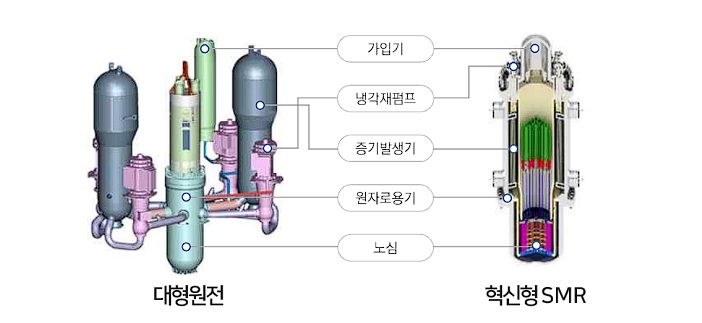

SMR(Small Modular Reactor, 소형모듈원자로)이란 출력 300MW 이하의 원자로를 공장에서 모듈 형태로 만들어 현장에서 조립하는 방식이다. 기존 대형 원전(1,000MW+)이 10년 이상 걸리고 수십조 원이 드는 데 비해, SMR은 3~5년 건설에 공장 양산이 가능하다는 것이 핵심 장점이다. 패시브 안전 시스템을 채택해 외부 전원이 끊겨도 중력과 자연 대류만으로 냉각이 된다. 다만 아직 상업 운전에 들어간 서방 SMR은 하나도 없다.

혁신형 소형모듈 원자로(i-SMR) [사진: 한국원자력연구원]

돈이 원전으로 몰리는 이유는 간단하다. AI 데이터센터는 24시간 365일 일정한 전력이 필요한데 비해, 태양광과 풍력 에너지는 날씨에 따라 출력이 들쑥날쑥 하다. 가스발전은 탄소를 배출하고, 배터리 저장은 아직 이 규모를 감당할 수준이 아니다. 결국 탄소 제로에 24시간 가동 가능한 에너지원은 원자력뿐이라는 결론이 나온다.

“착공 현장이 있는 프로젝트 vs 슬라이드만 있는 프로젝트”

OECD 산하 원자력에너지기구(NEA) 최신 데이터에 따르면 전 세계에서 74종의 SMR 설계가 활발히 개발 중이라고 한다. 그중 51개가 15개국의 원자력 안전 규제기관에 인허가 절차를 밟고 있다. 2023년 대비 65% 증가한 수치라 인상적으로 보이지만, 여기서 냉정하게 봐야 할 게 있다. 실제로 상업 운전 중인 SMR은 전 세계에 딱 2기 뿐이다. 러시아의 부유식 원전 아카데미크 로모노소프(70MW)와, 중국 하이난성의 링롱원이 그것이다(125MW, 2026년 상반기 가동 목표)

서방 세계에서 가장 앞서 있는 프로젝트 세 곳을 정리하면 이렇다.

여기서 주목할 건 테라파워의 Natrium 프로젝트다. 2026년 3월 4일, NRC(미국 원자력규제위원회)가 만장일치로 건설허가를 발급했는데, 이건 미국에서 10년 만에 나온 상업용 원자로 건설 승인이고, 비경수로(나트륨 냉각 고속로) 상업 원자로로는 미국 역사상 최초다. NRC 직원들이 100만 시간 이상을 투입해 안전성 검토를 진행했고, 원래 2026년 8월 완료 예정이던 검토를 9개월 앞당겨 끝냈다는 점도 흥미롭다. 미국 정부가 이 프로젝트를 얼마나 밀고 있는지 보여주는 대목이다.

Natrium의 독특한 구조도 빠른 승인에 한 몫했다. 원자로에서 나온 열을 나트륨 중간 루프를 통해 용융염 저장 시스템으로 보내고, 거기서 별도의 증기 터빈으로 전기를 생산하는 2단계 구조다. 전기 수요가 많을 때는 저장된 열을 풀어서 출력을 345MW에서 500MW까지 올릴 수 있다. 원자로와 발전 시설이 물리적으로 분리되어 있어서 발전 쪽에 문제가 생겨도 원자로 안전에 영향을 주지 않는다는 게 NRC가 승인한 핵심 포인트다.

그런데 74종 SMR 설계 중 실제로 ‘삽을 뜬’ 프로젝트가 3개뿐이라는 사실은, 이 산업이 아직 ‘설계 경쟁’ 단계에서 ‘시공 경쟁’ 단계로 넘어가는 초입에 있다는 뜻이다. 주가가 먼저 뛰었고, 착공은 이제야 시작되는 구조. 투자자는 이 시차를 고려해야 한다.

“시총 합계 $200억, 매출은 사실상 제로”

미국 상장 SMR 기업 세 곳의 현실을 알아보자.

NuScale Power (NYSE: SMR) — 유일하게 NRC 설계 인증을 받은 SMR 기업이다. 50MW 모듈(2023년)과 77MW 모듈(2025년 5월) 두 개 디자인이 승인됐다. 그런데 설계 인증과 상업 운전 사이에는 건설허가, 시공, 운전허가라는 세 단계가 더 남아 있다. 첫 번째 파일럿이었던 아이다호 프로젝트는 2023년 비용 초과로 무산됐고, 루마니아 프로젝트는 원래 2030년이던 배치 일정이 2033~34년으로 밀렸다. TVA(테네시밸리공사)·ENTRA1과 6GW 규모 배치 프로그램을 진행 중이지만, CEO가 2025년에 언급한 빅테크 탐색적 NDA 5건은 2026년 4월 현재 단 한 건도 계약으로 전환되지 않았다. 시총 약 $40억, 2025년 연간 순손실 $3.56억. 주가는 52주 최고 $57에서 현재 $9 수준으로 하락 중이다.

Oklo (NYSE: OKLO) — 샘 올트먼이 이사회 의장이라는 것 하나만으로도 시선을 끄는 회사다. 나트륨 냉각 고속로 기반의 Aurora 원자로를 개발 중이며, 메타와 1.2GW 규모 계약, Switch와 12GW 양해각서를 체결했다. 파이프라인은 약 18GW. 화려하게 보이지만 아직 NRC 설계 인증조차 받지 못했다는 점이 좀 걸린다. 2022년에 한 번 신청했다가 반려당한 전력도 가지고 있다. 시총은 약 $100억인데 매출은 없으며, 2024년 12월부터 2026년 2월까지 CEO와 CFO가 1억 달러 이상의 주식을 매각했다는 점은 더 신경쓰인다.

TerraPower — 빌 게이츠가 설립한 비상장 회사. Natrium 345MW 나트륨 고속로가 2026년 3월 건설허가를 받았고, DOE로부터 최대 20억 달러의 공동 펀딩을 확보했다. 세 회사 중 유일하게 실제 착공 단계에 진입해 있다. 비상장이기 때문에 일반 투자자는 직접 투자할 수 없지만, 한국에서는 SK이노베이션과 한국수력원자력이 지분 투자자로 참여하고 있다.

여기서 직접 계산을 해보자. NuScale의 시총 $40억과 Oklo의 시총 $100억을 합치면 $140억이다. 두 회사의 합산 연간 매출은 NuScale의 라이선싱 수수료 약 $800만이 전부다. 나머지는 사실상 제로다. $140억 시총에 $800만 매출. P/S(매출 대비 주가 비율)를 계산하면 1,750배다. 이건 어떤 기준으로 봐도 순수한 기대감 프리미엄이다. 2030년 이후에나 의미 있는 매출이 발생할 수 있는 기업들에 지금 가격을 지불하는 것이기 때문에, 10년 이상의 인내심이 없다면 들어가기 어려운 영역이다.

“설계는 못하지만 짓는 건 세계 최고”

한국은 SMR 기술 자체에서는 미국, 캐나다, 중국에 뒤처져 있다. 한국 자체 설계 SMR인 ‘SMART’는 사우디와의 공동 개발 프로젝트로 진행 중이지만, 글로벌 경쟁에서 주도권을 잡을 가능성은 미지수다. 그런데 한국 기업이 강한 영역이 있다. 원자로를 실제로 짓는 일이다.

현대건설이 가장 직접적인 수혜 위치에 있다. 홀텍 인터내셔널과 독점 EPC 파트너십을 맺고 미시간주 팰리세이즈에서 SMR-300 2기 건설을 2026년 1분기에 착공한다. 이 프로젝트는 4조 원 규모이며, DOE로부터 4억 달러의 착공 지원금도 확보했다. 별도로 페르미 아메리카와 텍사스주 아마릴로에 AP1000 대형원전 4기(4GW) + SMR(2GW) + 가스복합화력(4GW) + 태양광(1GW)을 결합한 총 11GW 규모의 ‘하이퍼그리드’ 프로젝트 기본설계(FEED) 용역도 수주했다. 2026년 상반기 EPC 계약 체결을 목표로 하고 있다.

미국이 1979년 스리마일 아일랜드 사고 이후 신규 원전을 사실상 멈추면서 자국 내 원전 건설 인력과 시공 생태계가 무너졌다는 사실이 한국 건설사에게는 오히려 기회다. 현대건설은 UAE 바라카 원전 프로젝트에서 ‘On Time On Budget(예산 내 적기 준공)’을 달성한 세계 유일의 원전 건설사라는 실적이 있다. 미국 DOE가 공식 발표문에서 홀텍의 EPC 파트너로 현대건설을 실명으로 명시한 것도 이 역량을 인정했기 때문이다.

두산에너빌리티는 설비제작에 강점이 있다. 국내 유일의 원자로 주기기 제조사이며, TerraPower와 원자로 보호용기·지지구조물·노심 구조물 등 핵심 설비 제작 계약을 체결했다. 2026년 1분기에 SMR 전용 공장 착공을 시작한다. 2026년 총 수주 14.3조 원이 전망되며, 대신증권 목표주가는 13만 원이다.

그 외에 한전기술(원자로 계통 설계), 우리기술(원전 계측제어 시스템), 서전기전(원자력 배전반), 보성파워텍(원전 배관·밸브 부품) 등이 SMR 밸류체인에 걸쳐 있다. 다만 이 종목들은 실제 수주가 확정되기 전까지 테마주 성격이 강하기 때문에, 모멘텀을 따라가기보다는 실제 계약 체결 뉴스를 확인한 뒤 접근하는 편이 안전하다.

“기대는 크고 현실은 느리다”

“기술은 진짜다, 타이밍이 문제다”

SMR은 AI 시대의 전력 문제를 풀 수 있는 몇 안 되는 해법 중 하나라는 건 분명하다. 빅테크가 돈을 쏟고 있고, 미국 정부가 규제를 풀고 있고, 실제로 삽을 뜬 프로젝트가 나왔다. 하지만 원전은 초기 건설비(CAPEX) 비중이 전체 발전 비용의 70~80%를 차지한다. 금리가 1%만 올라도 프로젝트의 경제성(LCOE)은 급격히 악화된다. 뉴스케일의 아이다호 프로젝트 무산 배경에도 자재비 상승과 더불어 가파른 금리 인상에 따른 금융 비용 부담이 있었다. ’10년 후’를 내다보고 투자하기에는, 현재 가장 빠른 프로젝트가 2029~2030년에나 전기를 생산한다는 점에서 금리도 변수로 작용할 수 있다.

순수 SMR 종목(NuScale, Oklo)에 지금 들어가는 건 2030년 이후의 상업화에 베팅하는 것이다. 합산 P/S 1,750배라는 숫자가 말해주듯, 지금 주가에는 최소 5년 치 기대감이 이미 반영되어 있다. 그 사이에 프로젝트 지연, 비용 초과, 유상증자가 올 수 있다. 실제로 NuScale은 2025년 고점 대비 80% 이상 하락한 상태이고, Oklo도 고점 대비 70% 가까이 빠졌다. 매출이 없는 Oklo나 NuScale 같은 스타트업은 유상증자 시 주가 희석 리스크가 큰 반면, 현대건설이나 두산에너빌리티처럼 탄탄한 현금 흐름을 가진 기성 기업들 낮은 조달 비용을 바탕으로 SMR 시장의 ‘진짜 주인’ 자리를 넘볼 수도 있다.

그럼에도 SMR 산업에 투자한다면 두 가지를 생각해 볼 수 있겠다. 첫째, ‘삽을 뜨는 쪽’에 베팅하는 것이다. 현대건설(홀텍 EPC 파트너, 실제 착공), 두산에너빌리티(원자로 기기 제조, TerraPower 납품) 같은 한국 기업은 SMR이 지어질 때 실제 매출이 발생하는 구조다. 기대감이 아니라 수주잔고로 투자할 수 있다는 점이 순수 SMR 주식과의 차이다. 중소 SMR 설계사들은 금리 인하 사이클이 본격화되어야만 수익이 날 수 있을 것이다.

둘째, ETF로 섹터 전체에 분산하는 것이다. 미국에서는 URNM(Sprott Uranium Miners), URA(Global X Uranium), NLR(VanEck Uranium+Nuclear Energy) 등이 있고, 한국에서는 SOL 미국원자력SMR(순자산 3,023억 원, 보수 0.45%), RISE 글로벌원자력 등으로 접근할 수 있다. 개별 SMR 기업의 성패를 맞히기보다, 원전 르네상스 자체에 올라타는 전략이 리스크 대비 합리적이다.

가장 가까운 체크포인트를 알아보면, 하나는 NuScale의 2026년 5월 13일 실적 발표(빅테크 계약 전환 여부가 핵심), 다른 하나는 테라파워 케머러 프로젝트의 실제 착공 진행 상황(수주 내 시작 예정)이다. 이 두 이벤트가 SMR 산업이 파워포인트 슬라이드에서 현실로 넘어가는 속도를 보여줄 척도가 될 것이다.